Kenapa Penciptaan Uang Harus Pakai Usaha Setimpal?

Ya ga adil kaleee... kita harus korbankan waktu & keringat buat cari duit, eh ada pihak yang tinggal cetak atau pencet tombol — dan ga masuk penjara.

Rangkuman artikel ini:

Jika uang bisa diciptakan dengan gampang (alias butuh nol atau sedikit usaha), sangat manusiawi jika jumlahnya akan bertambah secara eksponensial. Maka, sangat manusiawi juga kalau di masa depan orang-orang akan meninggalkan uang tersebut, akibat jumlah yang terlalu banyak sehingga daya belinya jadi terlalu kecil. Dan jadi wajar, kalau sebagian orang bisa jauuuhh lebih kaya dari sebagian yang lain, karena mereka sadar lebih awal untuk tidak menyimpan kekayaan dalam bentuk uang (yang daya belinya terus turun), melainkan di properti & bisnis. Perang sipil PASTI TERJADI, kalau kesenjangan kaya-miskin ga berhenti melebar (bayangkan krismon ‘98 tapi orang kayanya pada nembakin para penjarah). Nah, kebetulan, 15 tahun yang lalu, lahir uang digital yang bisa ditambang oleh siapapun, tapi butuh usaha yang setimpal dengan nilainya. Dengan lahirnya uang macam ini, akhirnya kita bisa hentikan pelebaran kesenjangan kaya-miskin. Mari bergabung ke Yayasan Sila Kelima (ini formulirnya); bersama-sama, kita hentikan ketidakadilan sosial di Indonesia.

Eksponensial yang Manusiawi

Masih ingat pelajaran matematika di sekolah dulu kan? Eksponensial itu artinya jumlah (total uang) akan pelan-pelan naik di awal, lalu tiba-tiba akan suangaaaat buuuuanyak (∞). Karena jumlah totalnya mendekati ∞, satu unit uang tersebut nilainya akan seberharga batu kerikil atau sisa pangkasan rambut. Dan apesnya, mulai sejak awal proses jatuhnya nilai uang sampai ke level batu kerikil nanti, jurang kaya-vs-miskin akan konsisten semakin melebar.

Lho, kok jumlahnya bisa meningkat eksponensial?

Jikalau saya punya kuasa yang sah atas mesin percetakan uang (misalnya: menjabat di pemerintahan), dan mencetak duit baru itu biaya murah banget, ya saya juga bakal cetak duit pas kepepet (misalnya: tiba-tiba ada pandemi). Lalu wajar juga, karena sudah merasakan ‘enak’-nya, saya keterusan untuk cetak duit. Manusiawi banget lho.

Apalagi kalau di awal-awal, efek buruknya belum terlalu berasa. Jangan lupa, ciri khas hal-hal yang bertambah secara eksponensial: “pelan-pelan, lalu tiba-tiba”. Sel kanker adalah contoh lainnya.

Catatan pingir: Kalau kamu pikir saya kontra / antipati sama pemerintah Indonesia. Baca artikel ini sampai habis, biar kamu paham kalau ITU PANDANGAN YANG SALAH. Pemerintah Indonesia sekarang udah pinter & berani banget dengan mengajak rakyat menjauhi VISA. Saya akan elaborasi pujian itu di akhir artikel, juga saran dari yayasan ini untuk langkah strategis Indonesia berikutnya.

Manusiawi banget bagi pemerintah (termasuk bank sentral) buat cetak uang lebih kalau emang bisa. Itulah kenapa, saya tidak menyalahkan pemerintah Indonesia saat ini dan di masa lalu, karena mereka hanya bereaksi merespon kondisi sistem dunia di masanya — sebagaimana juga pemerintah negara-negara lain termasuk Amerika Serikat.

Tunggu.. tunggu.. jadi?

Betul betul betul… Penciptaan uang di kantong & rekening kita sekarang TIDAK butuh usaha yang setimpal.

Pencetaknya sendiri yang bilang, hanya butuh biaya 0,086 USD untuk mencetak uang kertas senilai 100 USD. Gila! Untungnya seribu kali lipat lebih!

Rupiah gimana? Dirahasiakan ongkos cetaknya. Tapi harusnya, ga jauh beda lah ya sama dolar Amerika di atas. Mungkin biaya cetaknya uang kertas 100.000 rupiah cuma antara 100 sampai 1.000 rupiah.

Itu uang kertas. Gimana kalau uang digital? Gratis! Tinggal klik doang!

“Ya tapi ga mungkinlah, pemerintah pada sembarangan cetak uang! Emang mereka bodoh? Mau pemerintahan mereka kolaps & dikudeta?” Masuk akal. Pemerintah negara-negara (kebanyakan) memang tidak rakus & gegabah memperbanyak uang kok. Meskipun begitu, tetap saja…

Fakta 50 tahunan lebih berkata, jumlah uang memang meningkat secara eksponensial (alias menuju ∞)

“Oke oke… jumlahnya naik eksponensial… artinya cepat atau lambat bisa tidak terhingga dan satu unit-nya jadi makin ga berharga. Tapi udah 50 tahun naik secara eksponensial tuh, kok masih ada aja tuh dollar & rupiah? Jangan-jangan masih punya umur 50 atau 100 tahun lagi? Kalau 0-nya udah kebanyakan, ya tinggal dipotong aja ga sih 0-nya? Bikin suasana ga kondusif aja kamu Ky. Santuy aja kalee….”

Mereka yang nanya kayak di atas, pasti dari kaum privilej yang masih ‘nenen ke nyokap’ dan udah terjamin dapat rumah warisan. Mana ngerti mereka, bahwa hidup rakyat jelata itu makin keras hari demi hari.

Nih, saya lempar fakta-fakta berikut ke muka mereka!

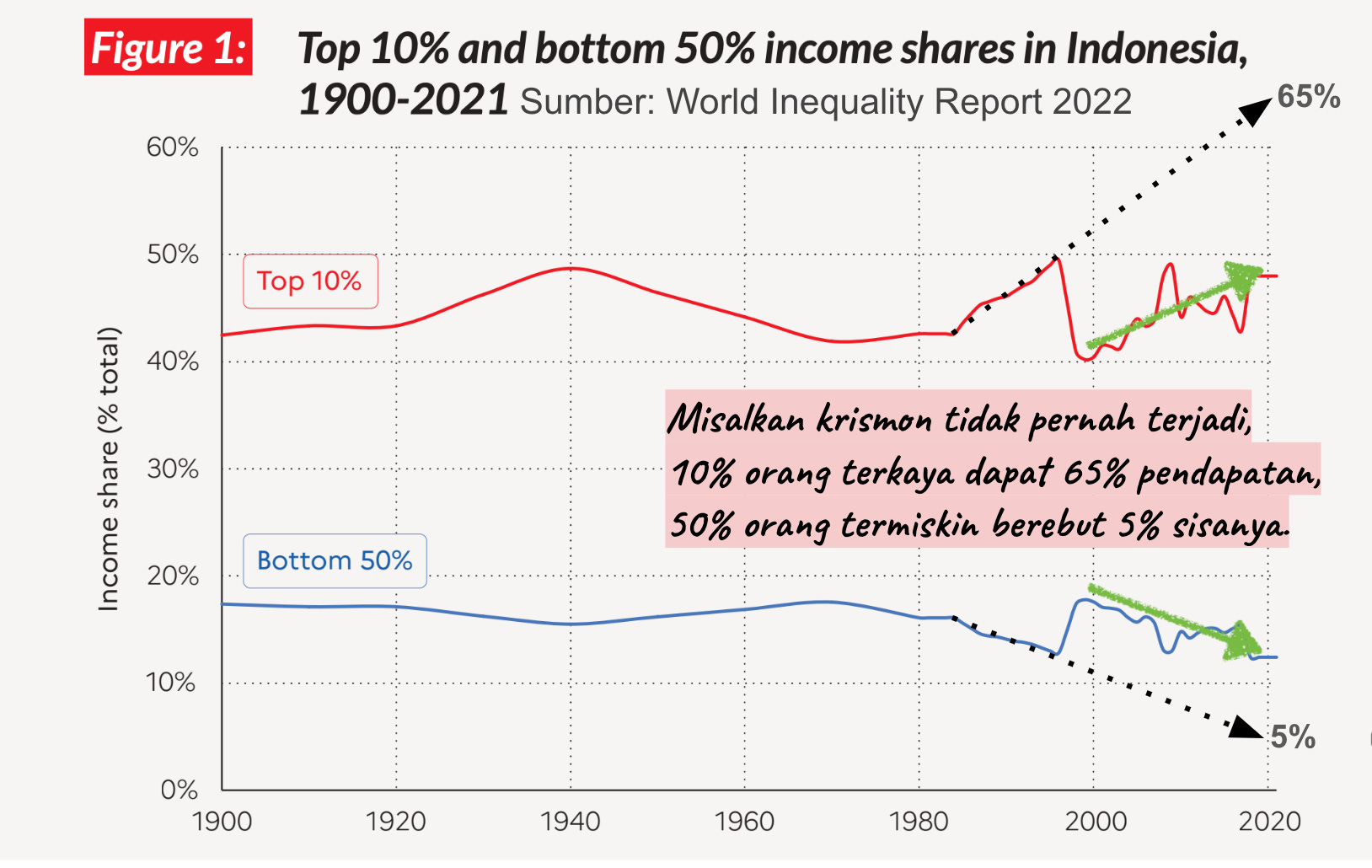

1. Sejak 1983, orang kaya makin kaya, orang miskin makin miskin.

Memang hal besar apa yang terjadi di 1983? Tahun itu, resmi dimulai serangkaian deregulasi bank (alias pemudahan riba) di Indonesia. Kok bisa? Utamanya ya karena tiba-tiba bubar jalan tuh perjanjian tahun 1944 terkait ‘regulasi/pembatasan suplai dolar Amerika Serikat sebagai uang dunia’ di tahun 1971. Yes, deregulasi bank tahun 80-an ini adalah fenomena di banyak negara di dunia, bukan cuma di Indonesia.

Deregulasi bank alias pemudahan riba ini terbukti meningkatkan laju perekonomian nasional. Bayangkan aja, uang kita yang kita tabung di bank jadi bisa dipinjamkan ke orang lain, gimana ga bikin ekonomi melesat?

Tapi, ada efek samping SUPER BURUK: peningkatan kesenjangan kaya-miskin.

Lihat ‘penyetaraan tiba-tiba’ pemasukan kaya & miskin di atas? Ga lama setelah ‘penyetaraan’ / krismon itu, dari tahun (1999) langsung melebar lagi jurang kaya-miskin sampai sekarang—yang sebentar lagi sampai ke titik kesenjangan sebelum krismon ‘98. Kesimpulannya, memang deregulasi tahun 80-an ga dihilangkan, sehingga pasca krismon-pun terus melebar jarak kaya-miskin.

Anggaplah ‘penyetaraan‘ / krismon itu ga pernah terjadi. Kira-kira berapa level kesenjangan kaya-miskin di Indonesia sekarang?

Misal ga ada hal fundamental yang berubah di kebijakan moneter kita, jurang kaya-miskin ya bakal terus & terus melebar. Makin gampang deh, rakyat digoreng dengan isu kebencian terhadap entis / kelompok tertentu yang dianggap kaya.

Ini mungkin kenapa, meski urutannya di akhir, Sila Kelima adalah fondasi buat Pancasila. Makin ga ada rasa keadilan; makin susah rakyat Indonesia bersatu (sila ke-3); makin ga mau kita merakyat untuk duduk bermusyawarah (sila ke-4); makin jauh dengan kemanusiaan (sila ke-2) & ketuhanan (sila ke-1), saat pemerintahan makin dicengkram konglomerat dan saat krismon rakyat jelata menjarah yang bukan haknya.

Bagaimana detailnya deregulasi bank / pemudahan riba ini bisa berdampak ke peningkatan kesenjangan kaya-miskin? Salah satu penjelesan dampaknya akan dibahas di poin berikutnya.

2. Dibanding generasi orang tua dan kakek-nenek, kaum milenial kesulitan membeli rumah.

Tonton aja video lucu di bawah, dan komennya. Itu jeritan rasa iri kaum milenial menengah-ke-bawah sama orang tua & kakek-nenek mereka! Kalau masih ga percaya, coba tanya-tanya sendiri deh. Jangan ke kaum privilej tapi ya.

Kira-kira kenapa rumah bisa mahal? Selain karena memang suplai-nya terbatas, ya juga karena KPR (yang dimudahkan akibat deregulasi bank sejak tahun 1983).

Cek aja simulasi KPR bank yang katanya paling murah (BCA) di rumahsaya.bca.co.id. Untuk beli rumah seharga 1M dengan nyicil KPR selama 20 tahun, kita perlu uang seminim-minimnya Rp 1.397.680.000. Bisa banget lebih lho, karena itu bunga kecil (3,9%) cuma sampe 3 tahun pertama cicilan.

Nah, artinya, kalau nanti di masa depan mau jual, ga bakal mau rugi dong. Pasti pasang harga jualnya lebih dari 1,4M. Kenaikan harga dasar 40% (dari KPR termurah ini) pasti bikin harga-harga rumah drastis naik. Mungkin kalau dimasukan faktor suplai tanah terbatas, inflasi, dll, harga jualnya jadi 2M paling murah. Sekarang bayangkan yang beli rumah 2M itu pakai KPR juga!!! Patgulipat dah kenaikannya.

Kalau KPR shariah gimana? Efeknya sama, karena mereka ambil acuan harga dari KPR ribawi cuy. Malah bisa bikin harga rumah-rumah naik lebih parah, karena untung/margin buat bank-nya lebih besar. Nih, buktinya.

Sekarang saya tanya deh, apakah akses ke KPR itu merata? Atau hanya orang-orang tertentu aja yang bisa dapat?

Udah jelas, KPR itu lebih memilih orang-orang yang punya gaji tetap. Maka, merekalah calon kaum privilej menikmati kenaikan kekayaan, karena bisa memarkir kekayaannya di aset yang suplai-nya terbatas dan produktif pula (contoh: properti & perusahaan).

Sementara penerima UMR (yang kenaikannya masih kalah sama inflasi), hanya bisa parkir kekayaan di aset yang suplai tidak terbatas & non-produktif (contoh: rupiah).

Mungkin ini salah satu alasan kenapa tiba-tiba ngetren ide ga mau punya anak (childless) atau cuma mau punya anak satu. “Hidup makin keras euy, bisa warisin satu rumah ke anak aja udah beruntung banget saya”.

Gimana?

Sudah cukup jelas kenapa sistem keuangan seluruh negara di dunia (kecuali El Salvador) sekarang bermasalah secara sistemik? Sistemik di sini berarti ga ada satu pihak yang salah ya…

Sudah paham salah satu hikmah dikutuknya riba sejak dahulu kala?

Kalau belum, silahkan baca ulang, atau tanya di kolom komentar. Jangan langsung lompat untuk mendukung/mengkritik solusi di bawah.

Solusi: Mendukung Uang yang Diciptakan dengan Usaha Setimpal

Iya. Tapi apa? Emas?

Emas memang butuh usaha (yang hampir setimpal dengan harganya) untuk ditambang dari kerak bumi. Tapi emas atau logam apapun ga praktis buat dijadikan alat tukar.

Seandainya, emas itu ringan, mudah diverifikasi keasliannya, & mudah dipecah-pecah ke recehan, pasti udah disepakati jadi uang resmi dunia pasca Perang Dunia II. Serius! Fakta sejarah lho ini.

Di tahun 1944, 44 negara berkumpul dan membahas bagaimana ekonomi bisa berjalan pasca kerusakan perang dunia. Mereka menyepakati dolar Amerika jadi mata uang dunia, dengan syarat total suplainya tidak melebihi emas yang Amerika Serikat simpan. Bangsa-bangsa memberikan mandat kepercayaan ke Amerika Serikat untuk ‘mengkertaskan’ emas yang terbatas. Dengan kata lain, uang dunia saat itu adalah emas (yang diwakili oleh dolar Amerika). Perjanjian 1944 ini hanya sampai tahun 1971 yaa… Selanjutnya sampai sekarang, uang-uang negara sudah tidak lagi punya batas jumlah.

Kenapa hasil diskusi bangsa-bangsa di 1944 itu bisa berujung demikian? Ya karena meski emas itu uang universal yang terbatas, dia tidak praktis. SEKARANG udah bukan zaman nabi lagi bung! Mesin kapal & internet sudah memungkinan perdagangan instan lintas bangsa. Nabi-nabi ga ada yang nyuruh kita hanya make teknologi zaman mereka kan? Matiin ini HP/laptop yang kamu pake sekarang, kalau kamu pikir nabi ngewajibin kita untuk selalu pakai uang emas & perak!

Apa dong? Cryptocurrency?

Hampir tepat! Uang kripto lebih baik dari emas karena mudah disimpan, instan dikirim lintas negara, dan dipecah ke versi recehan.

TAPI… Ada tapinya nih, pake huruf besar pula.

Tidak semua uang kripto muncul lewat usaha yang setimpal. Seperti Ethereum, yang bisa ditambang hanya dengan ‘mendepositkan’ sebanyak mungkin Ethereum milik kamu. Woi Vitalik Buterin! Jelas banget ini mah skema bikin-yang-kaya-makin-kaya. Selain Ethereum, ada juga yang merilis uang kripto non-tambang. Bedanya, harganya dicanangkan setara dengan uang pemerintah (contoh: USDT, USDC). Pertanyaannya, yakin pengurusnya hanya mencetak uang kripto sebanyak uang pemerintah yang mereka pegang? Apa yang menghalangi mereka untuk cetak lebih? Pemerintah Amerika Serikat tahun ‘60-an aja tergoda buat cetak dolar lebih dari emas di gudang. Mereka?

Sekarang kita lihat uang kripto yang butuh ditambang. Contohnya, Dogecoin atau Litecoin. Meski menurun 10 tahun ke belakang ini, popularitas mereka masih cukup besar untuk tetap diperhitungkan. Masalah mereka cuma satu, mereka punya ‘dewan pimpinan’ yang profil orang-orang-nya bisa di-googling. Artinya, aturan kemunculan koin baru (penambangan) masih bisa berubah di tengah. Duh, saya sih jauh lebih percaya kebijakan moneter dari pemerintah ya, dibanding yang dari dewan pimpinan / ‘penasihat’ / pendiri uang-uang kripto macam ini.

Jadi, dukung apa dong?

Dengan logika di atas, ya… uang kripto yang ga punya figur pimpinan. Kalau total suplainya tidak terbatas, karena kebijakan moneter uang kriptonya masih bisa dipengaruhi seseorang atau sekelompok tertentu, yang mending pakai uang pemerintah-lah.

Emang ada uang kripto yang ga punya figur pemimpin?

Ada!

Dan uang kripto ini bakal terus jadi satu-satunya yang tanpa pemimpin, karena kebetulan dia uang kripto pertama yang mulai duluan. Sekarang udah mustahil cuy, bikin yang mirip! Coba aja sebagai anonim (ini syarat mutlak supaya ga ada figur pemimpin), kamu bikin uang kripto yang butuh ditambang dan bisa saingi popularitas Bitcoin. Saya bakal dukung kalo kamu sukses! Hahaha.

Satu-satunya uang kripto tanpa figur pemimpin itu bernama…

Bitcoin

Kita rekap dulu ya, informasi di atas ke sebuah tabel.

Terlihat ya, cuma bitcoin yang lolos kriteria sebagai uang yang bagus & punya masa depan panjang (setidaknya ribuan tahun ke depan).

Secara keamanan teknologi, bitcoin sudah berjalan selama 15 tahun! Masih ga percaya? Silahkan untuk skeptik, curiga bahwa kekayaan kamu belum tentu aman jika ditaruh di teknologi bitcoin. Tapi tetap belajar ya. Kalau kamu ga mau belajar, kamu akan kehilangan kesempatan untuk:

Meningkatkan kekayaan (mengingat harga bitcoin yang sekarang itu masih murah karena belum banyak yang sadar akan potensinya). Secara investasi, bitcoin adalah aset terbaik selama 15 tahun ke belakang. Sampai nanti mayoritas penduduk dunia paham bitcoin, saya prediksi bitcoin tetap akan jadi aset tercuan. Seenggaknya di tiga teratas.

Berkontribusi di awal pergerakan yang revolusioner. Sudah dijelaskan panjang lebar di bagian awal artikel ini. Bukan cuma orang Indonesia cuy, yang merasa hidup makin berat & rumah makin tidak terjangkau. Dan juga, kamu bakal mengikuti barisan penentang riba dari ribuan tahun lalu (nabi Musa, Plato, Aristoteles, Gautama Buddha and nabi Muhammad SAW — sumber).

Eniwei, skeptik itu bagus, tandanya kamu termasuk orang yang berpikir. Nah, supaya ga ketinggalan kesempatan di atas, jangan berhenti di skeptik aja. Cari konten-konten yang bantu kamu memahami secara fisik bitcoin itu seperti apa. Kalau emang setelah belajar getol, keamanan teknologi bitcoin masih ga masuk akal di otak kamu, ya jadi logis buat kamu tinggalin. Titip cariin aja ya, solusi lain buat masalah peningkatan kesenjangan ekonomi di atas.

Di bawah ini konten yang saya sempat bikin. Yang lain juga banyak di Youtube, mayoritas bahasa Inggris sih.

Terlepas dari keunggulan-keunggulan alamiah di atas, bitcoin masih punya kelemahan untuk jadi uang yang sempurna. Itu hanya karena dia masih belum cukup terkenal. Alhasil, harganya masih naik-turun secara drastis sehingga belum bisa jadi pengacu harga barang / jasa (unit of account).

Kelemahan ini justru adalah kesempatan super cuan buat negara Indonesia & Rupiah. Sayangnya, kesempatan ini akan hilang saat bitcoin sudah populer nanti. Kita harus gercep!

Bitcoin PASTI akan terus makin populer. Kenapa? Karena faktanya, semua uang negara yang manusia bumi ini pakai meningkat secara eksponensial. Ga usah nunggu lama-lama. Sebelum 2040, kalau ga ada perubahan mendasar dari kebijakan moneter Amerika Serikat, dolar mereka akan mati. Lihat data di bawah ini.

Jadi bagaimana cara Indonesia memanfaatkan kelemahan bitcoin saat ini?

Posisi Strategis Indonesia di Tengah Fenomena Bitcoin Ini.

Yayasan Sila Kelima percaya, bitcoin dan rupiah bisa hidup berdampingan dan akan sangat menguntungkan pemerintah serta rakyat Indonesia. Berikut kenapanya.

a. Indonesia Bukan Amerika Serikat, Cina, atau anggota Uni Eropa

Rupiah tidak perlu berkompetisi dengan bitcoin untuk jadi uang perdagangan dunia. Ini bukannya saya ga nasionalis ya. Karena emang belum bisa ajah. Ya kan, lihat faktanya aja, kita bukan negara maju dari sisi ekonomi & produksi toh?

Artinya apa? Artinya, buat bank sentral kita, menyimpan bitcoin sebagai cadangan devisa sebenarnya ya sama aja dengan menyimpan emas batangan. Amerika Serikat ga bisa melakukan ini, justru dolar mereka-lah yang jadi cadangan devisa negara-negara lain (termasuk Indonesia).

Untungnya apa buat Indonesia? Ya, kekayaan negara akan bertambah seiring dengan naiknya harga bitcoin. Saat uang-uang negara lain (khususnya yang belum jadikan bitcoin cadangan devisa) akan cenderung turun akibat peningkatan eksponensialnya, rupiah malah makin kuat (tentunya kalau cadangan devisa bitcoin-nya lumayan banyak). Ingat, emas itu tidak praktis. Itulah kenapa investasi di bitcoin jauh jauh jauh lebih cuan dari emas. Lihat data berikut.

Langkah ini (BI mengakuisisi bitcoin sebagai salah satu cadangan devisa) sebenarnya berbahaya buat langsung dilakukan sekarang. Kenapa? Karena rakyat Indonesia belum teredukasi sama bitcoin. Ini bisa mengundang demo & ketidakstabilan negara dong. Wong, MUI aja masih mengharamkan bitcoin karena dianggap sama dengan uang-uang kripto lain.

Tapi, aktornya ini pemerintah lho. Entitas yang punya kapasitas untuk mengedukasi rakyatnya (termasuk ulama di MUI) sebelum melakukan langkah ini.

Kampanye “rupiah uang transaksi, bitcoin uang nabung” akan mudah pemerintah lakukan. Kuncinya, ya, pemerintahnya dulu harus teredukasi bahwa uang yang paling menguntungkan buat menabung saat ini & di masa depan adalah cuma bitcoin.

b. Pemerintah Indonesia Bisa Bikin Bitcoin Secara ‘Cuma-Cuma’, Tidak Harus Beli

Ini. Yang. Luar. Biasa.

Kalau langkah BI membeli bitcoin terlalu beresiko, pemerintah bisa mulai dengan menambang bitcoin pakai energi terbarukan yang ‘stranded’ (terlalu pelosok untuk disalurkan PLN ke warga). Pembagunan pembangkit & penambangan bitcoin-nya bisa dibantu perusahaan tambang bitcoin internasional.

Keren kan? Ada buuaanyak sumber energi gratis di Indonesia yang lokasinya terlalu jauh dengan pusat-pusat konsumsi listrik di kota besar. Mulai dari panas bumi, bendungan air, sampai OTEC di lautan tropis Indonesia. Kalau dioptimalkan, porsi bitcoin baru yang negara kita rebut di kompetisi penambangan global bisa signifikan. Indonesia diestimasi punya 40% dari total energi panas bumi di seluruh bumi! Semua dari energi yang gratis. Biayanya hanya pembelian, pengoperasian, & peremajaan komputer, serta langganan internet satelit. Jika tidak mau investasi biaya tersebut, pemerintah bisa mengandeng operator luar negeri dengan perjanjian bagi hasil.

c. Peningkatan Kepuasaan Rakyat (alias Elektabilitas)

PR harus pemerintah lakukan untuk langkah bitcoin ini adalah meregulasi bisnis bank agar jauh dari riba. Dan ini, seperti yang dibahas di contoh kasus KPR atas, akan membawa kebaikan buat rakyat.

Regulasi ini wajib. Karena tanpa inisiatif bitcoin-cadangan-devisa inipun, pemerintah kita sekarang sedang membangun rupiah digital (CBDC) yang akan memudahkan pemungutan pajak & penyaluran bantuan. Kalau nanti dirilis, bank-bank akan perlahan kehilangan dana nasabah untuk mereka putar (pinjamkan balik ke nasabah lain). Artinya, bank perlu diregulasi pemerintah agar hanya bermain di pinjaman-pinjaman produktif dengan skema bagi-hasil (agar resiko buat bank juga mengecil). Nasabah bank akan lebih dipandang sebagai investor yang sadar penuh, bukan pengguna jasa penitipan uang yang tutup mata. Karana kalau fitur penyimpanan dan transfer digital mah, sudah ada di bitcoin & rupiah digital. Lebih canggih pula. Ga butuh fitur bank lagi.

Itu baru dari sisi inisiatif rupiah digital.

Jika variabel inisiatif bitcoin-sebagai-cadangan-devisa ini di tambah, regulasi bank ini juga tidak kalah penting. Karena seiring jatuhnya dolar Amerika & makin banyaknya porsi bitcoin sebagai cadangan devisa, kemunculan rupiah baru lewat skema riba (seperti yang terjadi sekarang) akan makin tidak relevan. Publik akan makin teredukasi bahwa uang itu ditambang pakai usaha (energi*waktu) yang setimpal, bukan dicetak cuma-cuma dan distribusikan sebagai pinjaman berbunga.

Selain hal-hal konkrit yang positif di atas, kita harus mengakui, kira-kira 80% dari penduduk Indonesia itu muslim. Pemerintah yang berhasil memanfaatkan momentum bitcoin untuk menjauhkan riba, akan dipandang positif oleh mayoritas konstituen. Silahkan baca Al-Qur’an surat Al-Baqarah ayat 278-279. Pemerintah akan dipandang membantu Allah & para Rasul dalam memerangi riba.

Ini akan rakyat pandang sebagai langkah strategis (good leadership). Karena sebelum adanya bitcoin & saat Amerika Serikat masih jaya dulu, menjauhkan Indonesia dari sistem riba global amatlah susah.

Publik akan makin teredukasi bahwa uang itu harus ditambang pakai usaha (energi x waktu) yang setara dengan nilainya, bukan dicetak cuma-cuma lalu distribusikan sebagai pinjaman berbunga sehingga jadi eksponsial jumlah totalnya.

Penutup

Semakin lama pemerintah Indonesia menunda kampanye “bitcoin sebagai cadangan devisa & uang menabung“,

semakin lemah rupiah di masa depan,

semakin lemah juga kekuatan ekonomi rakyat & perusahaan Indonesia di mata dunia 10 sampai 100 tahun lagi.

Itu karena kejatuhan dolar Amerika Serikat adalah keniscayaan.

Jikalau Amerika Serikat tiba-tiba memperbaiki sistem ekonominya dengan kembali1 melarang riba, lalu menjadikan bitcoin sebagai cadangan devisa. Maka semua negara di dunia (yang belum melakukannya) akan serentak mengikuti langkah tersebut. Di titik itu, pintu cuan besar Indonesia bisa menambang & menabung bitcoin lebih awal dari yang lain sudah tertutup rapat.

Dan pemerintah Indonesia akan dipandang rakyatnya sebagai pihak yang tidak peduli dengan Sila Kelima Pancasila, “Keadilan Sosial bagi Seluruh Rakyat Indonesia“, hanya pengikut skema riba dunia yang tidak peduli dengan larangan Tuhan (Sila Kesatu Pancasila).

Yaahh… itupun kalau negara Indonesia belum bubar akibat perang sipil.

Dan daftarkan diri ke Yayasan Sila Kelima, untuk mengikuti nabi Muhammad SAW, nabi Musa, & Buddha dalam berperang melawan kesenjangan ekonomi & riba. Kita bantu rakyat & pemerintah Indonesia untuk segera menyadarinya dan menabung bitcoin.

Amerika Serikat melakukan deregulasi perbankan di tahun 1980. Indonesia 3 tahun setelahnya. Jadi, pemudahan riba ini belum lama-lama banget kok.